新型储能包括除传统抽水蓄能外的众多技术路线,针对风、光发电中的间歇性、不可控问题,发挥以高经济性的方式维持电力供需平衡、维护电网稳定的作用,是新型电力系统的必要配套。随着风、光发电占比的不断提升,我国新型储能装机量增长迅速,目前以锂电技术为主。随着有关政策的不断完善和市场动态的不断演进,未来,我国新型储能将呈现技术路线多样化、监管标准完善化、运作主体多元化、商业模式共享化等发展趋势。

一、电力储能是构建以风、光发电为主体的可再生电力系统的必要配套

电力储能是将电能转化为可储存形式、使之可跨时间、跨空间灵活调配的技术工具,从而有效解决电能供给和需求的空间不匹配、时间不同步的问题。

传统电力系统中,火力发电(即燃烧煤炭、天然气、石油、生物质等碳燃料)可进行灵活的出力调节,同时水力和核能发电可保障较均衡稳定的发电输出,因此电力系统的供需平衡较易达成、电力储能需求不高。

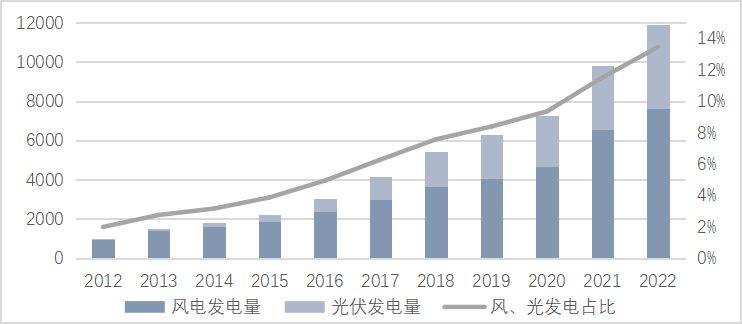

近年来,出于减少碳排放量和提高能源自给率两方面原因,我国大力推动风力发电、光伏发电的建设和普及。根据国家统计局、中电联数据,2012年至2022年,我国风、光发电量占比从2%提高至13.5%、装机量占比从6.2%提升至29.6%。根据全球能源互联网发展合作组织预测,2030年我国风、光发电装机量将达2022年的2.4倍、占比增长至48%,届时风、光发电量占比也将超20%。

中国风、光发电量及占比(单位:亿千瓦时,%)

资料来源:国家统计局,中电联,中国投资咨询整理

中国风、光装机量及占比(单位:万千瓦,%)

资料来源:国家统计局,中电联,全球能源互联网发展合作组织,中国投资咨询整理

随着风、光发电占比的不断提升,电力储能越发成为新型电力系统的必要配套。风、光发电量几乎完全由自然环境决定,存在不可控、波动大、出力规律与电力需求错位的问题,其大规模并网后,会对电网运行效率和安全造成冲击。对此,电力储能能针对毫秒至分钟范围的电力供需错位,进行瞬时的精准调频,从而延长电力系统使用寿命;同时针对半小时至十数小时范围的电力供需错位,进行“削峰填谷”的调峰,从而降低风、光弃电量,有效降低电力系统的负荷峰谷差,并满足电网尖峰负荷的需求。

国家及地方积极出台鼓励性政策,从总体纲要、政策要求、机制改革等多方面推动新型储能发展。2022年3月,国家发改委、能源局发布《“十四五”新型储能发展实施方案》,明确提出“新型储能是构建新型电力系统的重要技术和基础装备,是实现碳达峰碳中和目标的重要支撑”,目标“到2025年,新型储能由商业化初期步入规模化发展阶段,具备大规模商业化应用条件”,包括技术创新能力显著提高、核心技术装备自主水平大幅提升、标准体系基本完善、产业体系日趋完备、市场环境和商业模式基本成熟等方面,到2030年,目标实现新型储能“全面市场化发展”。2023年4月,中央政治局会议提出“加快推进充电桩、储能等设施建设”。近年来,各部委、地方积极出台政策,从提出新能源项目配储要求、完善相关市场机制、提高政策补贴等多方面推动新型储能发展。

二、新型储能装机规模增长迅速,包含多种技术路线,目前实际应用以锂电池为主

新型储能即除抽水蓄能外的储能技术,从原理上可分为电化学储能、机械储能、电磁储能等主要类别。电化学储能包括锂离子电池、钠离子电池、铅蓄电池、液流电池等;机械储能包括飞轮储能、压缩空气储能、重力储能等;电磁储能包括超导储能、超级电容。

各新型储能技术路线的性能及用途各有所长。电化学储能的响应速度、存储电量、放电时长较为灵活,用途较广泛,可针对各个规模的储能配套需求、在调峰、调频等各类应用发挥作用,占地规模适中,但存在一定安全隐患;机械储能中,压缩空气储能、重力储能的存储电量、放电时间较长,但响应时间较慢,主要用于较大规模储能配套需求的在调峰类应用,且建设条件有一定限制,主要建造于洞穴、有高低差的地形;机械储能中的飞轮储能以及电磁储能具有较快的响应速度,但存储电量、放电时长不高(毫秒至分钟级),仅适用于调频类应用。

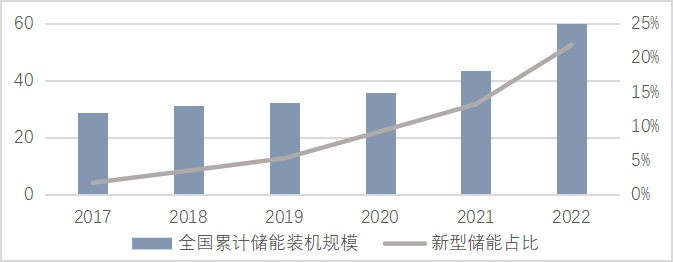

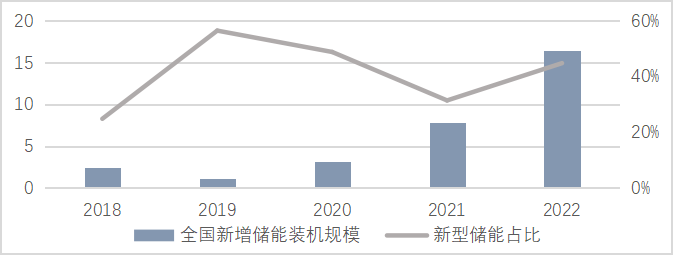

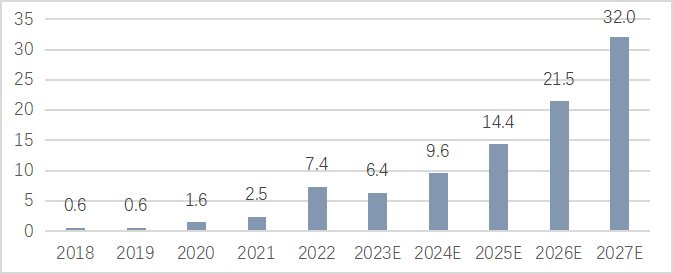

全国储能装机量稳定提升,新型储能增长迅速。根据中关村储能产业技术联盟CNESA统计,2018年至2022年期间,我国累计储能装机量从31.3GW提高至59.8GW,复合增长率17.6%,其中新型储能占比从3.5%提升至21.9%;同期新增储能装机量从2.4GW提升至16.4GW,复合增长率61.7%,其中近年来新型储能占比在40%以上。根据CNESA保守估计,新型储能累计装机量将在2022年至2027年间从13.1GW提升至97GW,复合增长率49%,同期新增装机量将从7.4GW提升至32GW,复合增长率34%。

中国累计储能装机量及新型储能占比(单位:吉瓦,%)

资料来源:中关村储能产业技术联盟CNESA,中国投资咨询整理

中国新增储能装机量及新型储能占比(单位:吉瓦,%)

资料来源:中关村储能产业技术联盟CNESA,中国投资咨询整理

中国新增新型储能装机量(单位:吉瓦)

资料来源:中关村储能产业技术联盟CNESA,中国投资咨询整理

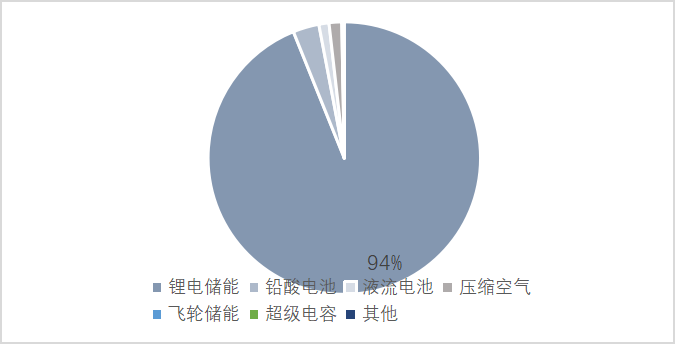

锂电储能占据当前新型储能的主导地位。目前,锂电储能因技术及产业链最为成熟且用途较为多样化,在新型储能装机量中占据主导地位。根据中关村储能产业技术联盟CNESA统计,截至2022年底,电化学储能占据全国累计、新增新型储能装机量的98.3%、99.7%,其中锂电储能占据全国累计、新增新型储能装机量的94%、97.4%,其他具备一定装机量的技术包括铅蓄电池、液流电池、飞轮储能等。

中国新型储能累计装机量结构(单位:%)

资料来源:中关村储能产业技术联盟CNESA,中国投资咨询整理

三、新型储能以高效维持电力供需平衡为核心,贯穿发电侧、电网侧、用户侧三端发挥作用

电力储能系统以维持电力供需平衡、提升风、光发电可消纳性及电网投资经济性为核心,针对电源侧、电网侧、用户侧三端主体的调峰调频服务需求、市场机制及用户特性分别提供对应服务。根据中关村储能产业技术联盟CNESA统计,2021年我国新增新型储能项目在电源侧、电网侧、用户侧分别占比41%、35%、24%。

发电侧储能:平滑电力输出、解决弃风弃光。其主要为风、光发电站所配备的自有储能,用于促进可再生能源吸纳、减少弃电,以及平滑出力波动、实现调频。在我国,风、光发电配储存在政策的强制要求,目前全国已有近30个省份出台有关新能源强制配置储能的政策文件,配储占比要求多为10%-20%、配置时间多为2-4小时,满足相关要求的发电项目更易获得并网指标。同时,亦有发电侧储能配备于火电联合调频,相比通过火电机组自身进行调频,能够显著减少响应时滞、加快负荷爬坡速率、提高调节精度。

电网侧储能:高效率提高电网运行的稳定水平。其主要作为输配电网的配套设施,为电网运行起到辅助功能,包括针对可再生能源并网所造成的的电力间歇性问题,参与调峰、调频以平衡负荷;针对发电高峰期的电网阻塞问题,提供电能储存、减少电量损失,延缓输配电设施的投资扩容;在电网发生停电事故时提供备用电源,进行黑启动,相比传统的火电冗余容量黑启动减少了大量投资、维护费用。

工商业用户侧储能:配套自有发电装置,降低用电成本。其为工商业主体为自身用电需求而配备储能,大多与其自有分布式光伏发电系统形成配套。我国居民电价受政策补贴、较为低廉,用户侧的自有配电需求以工商业为主。工商业储能主要用途为针对自身需求的削峰填谷,在电价较低的时段或自有发电供大于求的时段储存电力,以在用电高峰时使用,从而降低总体用电成本、提高电力自用比例。

四、新型储能将呈现技术路线多样化、监管标准完善化、运作主体多元化、商业模式共享化的发展趋势

技术路线上,以锂电池为主导,呈现“众星拱月”、百花齐放格局。目前,国内外新型储能项目以锂电池为绝对主导,但锂矿属稀缺资源,随着锂离子动力电池、储能电池产量的快速增加,锂矿的价格存在上升可能,对锂电储能的经济性、供应链稳定性造成重大压力。同时,其他技术路线逐步迈入商业化阶段,有望在各自领域发挥性能优势,如重力储能、压缩空气储能在有着建设条件的地区发挥大容量、长时段储能优势,钠离子电池依托可得、廉价的钠矿资源优势和与锂电池相似的生产流程,发挥自身经济性优势等。

监管标准上,逐步完善质量标准和监管政策。目前,我国新型储能行业的质量标准与监管政策有所缺失。同时,近年来储能设备市场入局者甚众。根据中电联,我国2022年新成立储能企业3.8万家,是2020年的10倍、2021年的近6倍。鱼龙混杂下,大量中小企业以低价竞争获取订单,在一定程度上造成“劣币驱逐良币”,破坏市场秩序。同时,储能行业属于安全隐患较大的行业。2021年4月,北京大红门储能电站出现起火爆炸事故。2022年以来,我国出现逾20起储能相关事故。未来,我国将逐步完善质量标准和监管政策,引导行业优胜劣汰、高质量发展。

运作主体上,储能投资运营主体进一步多元化。2022年来,储能领域成为全国投资热点之一,投资主体也出现了多元化,包含传统的能源电力企业与储能设备企业依托技术优势向下游延伸、房地产企业投资储能企业以实现多元化布局和与自身物业管理的协同、家电企业投资储能企业以完善对家庭和工商业用户的产品解决方案等。各界主体的踊跃投资,不仅从资金来源上促进了储能产业的发展,也有望从运营维护专业化、产品布局多元化的角度促进储能产业的高质量发展。

商业模式上,独立储能通过容量共享,具备经济性、专业性等优势。独立储能设施由第三方投资运营,可独立参与电力调度及辅助服务市场,以自身大型容量为基础,以电网为纽带,不受地域限制,为发电侧、电网侧、用户侧的各类主体提供即时的容量服务与电力调配,从而实现储能资源的共享化,相比发电站自有配储等一对一模式,能够显著提升运营专业性、降低综合用储成本,实现储能利用率及经济价值的提升。2022年以来,政策大力推动独立储能模式的推广发展,如《“十四五”新型储能发展实施方案》提出“鼓励新能源电站以自建、租用或购买等形式配置储能,发挥储能‘一站多用’的共享作用”。独立储能随之成为我国储能的主要投资建设方向之一。根据CNESA统计,2022年独立储能项目占全年新型储能新增装机量的44%。随着我国电力市场化改革的不断推进,价格管制有望进一步复苏、电力市场有望进一步开放,未来独立储能将迎来更大盈利、发展空间。

联系我们

联系我们

关注微信

关注微信

信访渠道

信访渠道

回到顶部

回到顶部