制约着PPP基金发展的因素主要有两点,其一是在风险相近下,PPP目前的投资回报率普遍低于市场上自由资金的成本,使得资金不愿意进入;其二是PPP项目的投资期限很长,一般在20-30年,如果投资缺乏有效的退出渠道,如此长的投资期限是国内的资金方所不希望的。但是,这些障碍在未来将有所缓解。

在资金成本方面,首先,国家大力推广PPP模式必然要使社会资本获得合理回报。国务院在2014年下半年连续推出了国发43号和60号文,明确了未来政府主要依靠政企合作(PPP)解决城镇化的建设和运营管理资金问题。要想引入社会资本参与,则必然需要合理的资金回报。以目前通过的30个国家级PPP示范项目为例,PPP项目的收益率普遍都在6%以上,基本位于6%~8%之间,以此为起点,可以使社会资本获得合理回报。

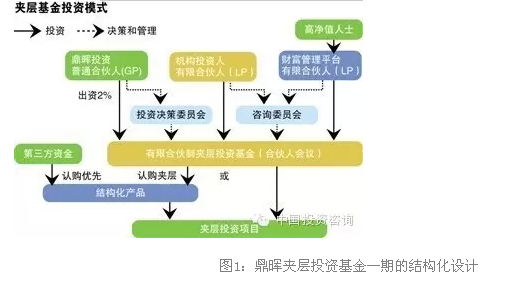

其次,结构化设计可以将部分投资者的回报率提高到基础设施回报率之上。PPP基金的投资对象一般会有较为明确或者可估计的现金流,同过对这些现金流进行划分、结构化设计,可以形成不同的结构化产品和结构化基金份额,供不同的投资人进行选择,PPP基金可以按照风险收益划分成优先级和劣后级。通过交易结构的设计,可以灵活调整风险和收益的关系,使金融配置更加有效,从而是部分投资者获得远超过其基础资产收益,甚至超过其风险溢价的超额回报。以澳大利亚的麦格理基金为例,其在2006年的基础设施类基金的管理规模为990亿美元,人员超过1000人,而其管理的麦格理机场基金和澳大利亚基础设施基金的回报率分别为 24.7%和18.1%,远超于作为基础资产的回报率。而中国市场的鼎晖夹层投资基金一期也获得了超过15%的回报率。

金融市场的变化也将有利于资金向基础设施投资领域流动,中国高启的金融成本有望在今后几年有所缓解,房地产市场的降温、国发43号文后对地方政府通过债券融资的模式都降低了投资回报,一定程度上减小了金融市场收益和风险之间的不平衡。同时,经济形势的变化也导致进入了降息周期,2014年11月22日,央行对金融机构基准利率进行了不对称下调。可以预见,在未来几年,我国利率水平将持续走低,有利于资金向收益率相对较低但风险也较低的PPP领域流动。

在流动性上面,金融政策变化可为PPP投资增加流动性,有利于资金退出。PPP投资的基础资产往往是基础设施,而基础设施投资期限并不等于基础设施的运营期限,但长期以来,中国的金融政策未能为基础设施的投资造就合理的退出渠道。基础设施投资往往有着相对稳定的现金流,这类资产特别适合通过资产证券化的模式产生流动性。以美国为例,其最高峰时候资产证券化的产品超过了11万亿美元,占美国债券市场总额的34%,而同期国债仅占整体规模的25%。对比中国,2014年底,中国国债余额为10万亿元,如果两者规模近似,资产证券化市场也应达到10万亿元。但到2014年9月为止,国内资产证券化的规模只有2500亿元,差距明显。2014年,资产证券化速度明显加快,MBS已转为备案制,而同基础设施相关的ABS前九个月的数额已超过2013年总量的700%,监管的放开也成为趋势。同时,基础设投资通过股权上市的方式也成为可能,IOP注册制有望2016年以后正式实施,而基础设施投资的SPV往往会有稳定盈利,故完全可能通过企业上市的办法进行退出。而在投资回报的设计上,也可以通过久期配置便于基金投资份额的转让,如基金投资期为5年,则可以将项目的收益设置为可调整模式,可以每5年根据市场利率调整一次。这样,就能消除基金在到达投资期后所面临的利率风险,从而使基金易于在到达投资期限后进行份额转让。

金融监管的放开也能为PPP基金退出时产生超额收益。基础设施投资存在超额退出的可能性,其原因之一是通过专业的判断能力识别出收益前景超过项目预测的项目。而其二是利用项目在建设期和运营期的风险差异造成的折现率差异以及私募与公募市场上的资金成本差异。对于一般项目,在建设期风险更高,所取的折现因子也就越高,而运营期风险低,项目所取的折现因子也就随之降低,在项目进入运营期后,就存在通过资产证券化等手段向公开市场发行,而公开发行的成本远低于私募成本。以7年AAA级的企业债为例,其在2014年前9个月的平均收益大约在5.7%左右,而远低于同期9%左右的信托融资,甚至低于同期5年期贷款利率6.55%。同时,基础设施的现金例如跨度很长,如果基金在建设期以较高的折现率进行投资,而在退出期以较低的收益率退出,就会获得较好的超额回报。例如,一个建设期3年,运营期30年,每年产生1亿现金流入的项目,如果在建设期以8%的必要收益率计算,其在投资时点上的投入为8.68亿元,而如果在3年建设期结束进入运营期后,如果可以以6%的收益率将项目到公开市场出售,则此时项目的价值为13.21亿元。相对初始投资的收益率为52.2%,折合年化收益率为15.0%。

基金的专业性也为PPP的运营提供支持,在PPP模式下,国家提倡以效果付费的收益共享、机制共但的模式,这导致了PPP投资将不再是完全固定的收益(但这种风险仍远小于对企业的股权投资),也就需要更多的专业性判断,同时,在后期管理上,通过专业的基础设施团队,能对资产进行技术上、财务结构上的一系列改造,为资产创造其他持有者所不能创造的附加价值,从而为基金投资者带来增值回报。以麦格理基金为例,麦格理所持有的悉尼机场,在麦格理进入以后对机场的布局、安全等方面进行了一系列的改造,目前悉尼机场的零售收入不断攀升,已经达到每名旅客人均消费40美元的水平,位列全球机场第二位(未完待续)。

本文为中国投资咨询有限责任公司市场与研究部史岩原创作品,转载请注明。

联系我们

联系我们

关注微信

关注微信

信访渠道

信访渠道

回到顶部

回到顶部