重磅政策“组合拳”下,房地产行业或进入新周期。

8月31日,央行、金融监管总局发布通知,降低存量首套房贷利率,首套和二套最低首付比政策下限统一为不低于20%和30%;广州、深圳、武汉、厦门等地官宣“认房不认贷”;国常会审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》(以下简称指导意见),指出在超大特大城市积极稳步实施城中村改造是改善民生、扩大内需、推动城市高质量发展的一项重要举措……房地产相关重大政策应接不暇,其中蕴含的机遇和挑战引人遐想。

一套“组合拳”,意在“拼经济”。眼下,我国正逐步从两年疫情的影响中走出,但上半年的经济数据显示消费需求和投资水平复苏仍不及预期,固定资产投资规模下降较快。在这种情况下中央提出鼓励实施城中村和“平急两用”设施建设的政策,旨在增加居民收入、有效扩大消费需求,缓解经济下行压力。城中村改造更是有望带动地产等后续产业链,吸引社会投资,并在提升投资有效性上显现成效。

一、超、特大城市城中村现状

超特大城市“城中村”按广义概念是指在超特大城市发展过程中,由于农村土地被城市扩张所占用,原有的农村居民区逐渐被城市包围,形成的一种特殊城市空间现象。这种现象通常表现为城市中的村落或住宅区,其发展和管理相对较为落后,居住质量普遍较低。

专家表示这一现象主要是农村土地集体所有和城市建成区土地国有的二元结构体制造成的。在超特大城市中,城中村的存在是城市化进程中的必然产物,也是城市发展需要面对和解决的问题。

当前大城市中的城中村主要有以下特征:一是房屋建筑结构简陋,房屋质量差;二是居住环境恶劣,卫生条件差;三是公共服务缺失,居民生活质量低下;四是人员流动性大,管理难度高。因此,积极实施人口密集地区的城中村改造是重大的民生工程,将有助于改善城市居民居住条件,帮助破解“大城市病”,有利于产业形态优化、城市文明提升,推动城市高质量发展。

二、超、特大城市城中村改造规模

根据住房和城乡建设部2022年10月公布的《2021年城市建设统计年鉴》,截至2021年末,全国共有超大城市7个,分别为上海、北京、深圳、重庆、广州、成都、天津。全国特大城市14个,分别为武汉、东莞、西安、杭州、佛山、南京、沈阳、青岛、济南、长沙、哈尔滨、郑州、昆明、大连。

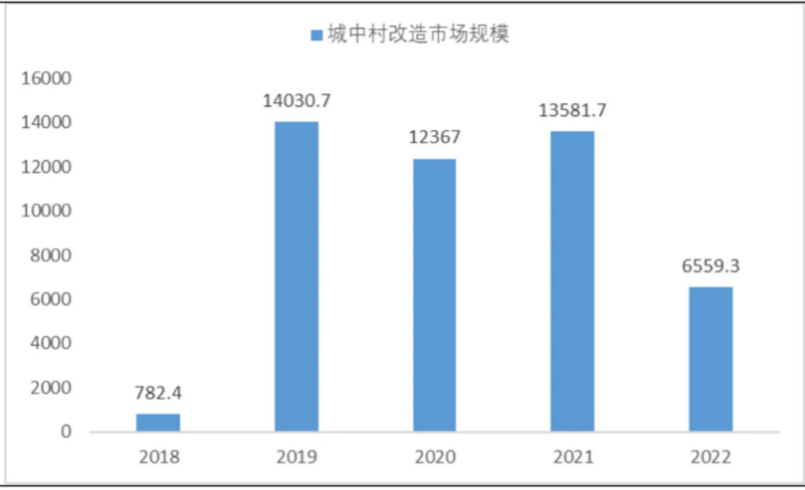

国金证券研报数据表示,2020年至2022年全国城中村改造市场规模分别为1.24万亿元、1.36万亿元和6559亿元。

数据来源:国金证券研究报告

一线城市中,近日广州市住建局发布《广州市城中村改造条例(征求意见稿)》,将以立法形式规范城中村改造。2023年广州计划推进127个城中村改造项目,预计完成固定资产投资983亿元,约占2023年城市更新预计完成固定资产投资额的49.1%。若按此增速估计,今年全国城中村改造市场规模或重回万亿元以上。各专业机构预计本轮超特大城市城中村改造每年将带来大约7500亿元的固定资产投资,约占2022年房地产投资规模的5.6%。

早在2021年3月,城市更新便写入2021年政府工作报告和“十四五”规划文件之中,进一步上升为国家层面战略。在一系统配套政策推动下,城市更新已在全国范围内开展,各地在实操中,也已将“城中村改造”纳入城市更新行动之一,如北京、广州、上海、成都等地已出台文件明确。

2021年8月,住房和城乡建设部发布住房和城乡建设部关于在实施城市更新行动中防止大拆大建问题的通知》(建科〔2021〕63号)(以下简称通知)明确了城市更新中的四项底线:一是城市更新单元或项目内拆除建筑面积不应大于现状总建筑面积的20%;二是城市更新单元或项目内拆建比不应大于2;三是城市更新单元或项目居民就地、就近安置率不宜低于50%;四是城市住房租金年度涨幅不超过5%。因此城中村改造较难复制棚户区改造过程中出现的“大拆大建”。

三、城中村改造带来的投资机会

1.保障房等房地产行业

此次文件提出,超特大城市城中村改造要坚持政府负主体责任,高效综合利用土地资源,统筹处理各方面利益诉求,并把城中村改造与保障性住房建设结合好。推进城中村改造与保障性住房联动发展,有利于形成“住房双轨制+租购并举”的房地产业新模式。

住房双轨制既包含了住房市场体系,又囊括了住房保障体系。近几年中央明确要求完善住房保障体系,提出‘租购并举’。2021年印发的《国务院办公厅关于加快发展保障性租赁住房的意见》就提出了加快发展保障性租赁住房、促进解决好大城市住房突出问题。在政策指导下,近年来保障房建设速度持续提升。

城中村改造的形式中保障性住房是重要的成分,大部分的城中村有望改造成为保障性住房。这首先是因为城中村具有先天的区位与资源优势,建筑建构与密度较高,周边配套较为完备。此外,保障性住房建设和配套是保障城中村改造实施的重要支撑,保障性住房支持的是城中村改造搬迁的低收入人群,在就近安置和原址搬迁的要求下,利用城中村改成保障房有其必然性。保障性住房的服务对象是新市民、青年家庭和低收入者,所以保障房的建设要考虑将保障房房价和租金维持在该群体能够承受的范围内。再者,保障性住房后续配套支持政策完备,是较好的资金退出渠道。保障性住房已有发行REITs的案例,作为市场化和盘活存量的重要途径。

通过大规模的基础设施建设、住房供应增加等措施,城中村改造一定程度上将推动房地产市场的活跃,促进住房消费的增长。此外,城中村改造也为房地产企业提供了大量的商机和服务需求,特别是具备资产综合运营能力的企业将在这一过程中获得更多的发展机会。

2.金融服务行业

超特大城市城中村改造需要多渠道筹措改造资金,要充分发挥市场在资源配置中的决定性作用,鼓励和支持民间资本参与,努力发展各种新业态,实现可持续运营。

本次城中村改造强调多元投融资机制,鼓励多种渠道资金。参考上海、广州等城市的经验,财政及准财政资金占整体规模有限,主要发挥杠杆作用以引进社会资本,银行信贷、债券、城市更新基金等金融产品起到有效的支撑作用,银行等金融投资机构可以从中获取投资收益。

2022年首批次深圳、厦门、北京三个保障性租赁住房公募基础设施证券投资基金试点(REITs)已成功发行,在盘活基础设施存量资产,常态化推行保障性住房支持城中村改造,为投资建设资金提供稳定退出渠道、实现资金闭环等方面都发挥了积极作用。

3.建筑工程行业

建筑工程将是城中村改造直接受益行业,从产业链角度可划分为前期评估、整体规划、房屋/市政/园林设计、土建与装修,均可受益于城中村改造:

(1)前期评估:城中村改造的需求之一是提高建筑物的安全性,因此在全面改造之初需要对城中村进行安全排查,这或将进一步推动建筑安全风险评估市场。

(2)整体规划:城中村改造项目正逐步从传统的粗放式转变为精细化,同时需要统筹兼顾城中村改造对城市整体人居环境、城市功能、土地资源配置、历史文化传承等方面的综合需求,因此对城中村规划提出更高要求。目前已有多个城市开展了城市更新专项规划,或带动规划类企业业绩增长。

(3)建筑设计:城中村改造,不论是拆除重建还是翻新改造,均需要根据当地居民需求提出新的设计方案,带动设计行业迎来新的增长点。

(4)园林建设:城中村改造涉及对城市环境的整体提升,包括城市黑臭水体消除,绿化覆盖等目标,园林建设需求亦将在此次城中村改造中得到拉动。

(5)土建与装修:城中村改造直接催生工程建设需求,相关土建、装饰类细分行业和企业或将受益。

四、总结

新时期下的特超大城市实施“城中村”带来城市基础设施建设新升级,多个实体经济行业面临新的发展与增长机会。金融服务等行业应把握时机,合规审慎发展,发挥好服务超特大城市“城中村”改造的支持优势,助力国内经济回复企稳,实现高质量发展。重点可关注金融支持保障性住房建设,超大特大城市城中村改造下的保障房建设有助于盘活低效存量用地资源,更可形成示范效应,从根本上改变农民的家庭财富构成,缩小城乡居民财富差距,逐步消除二元结构现象。

本文作者吴赟,现就职于中国投资咨询有限责任公司。文章为作者独立观点,不代表中国投资咨询立场。

联系我们

联系我们

关注微信

关注微信

信访渠道

信访渠道

回到顶部

回到顶部