今年3月以来,由于俄乌战争爆发、中西方经济周期错位、国内部分重点城市疫情封控等原因,我国经济受到较大冲击。

4月当月,新增社融9102亿元,同比少增9468亿元,社零总额、服务业生产指数、房地产开发投资完成额分别同比下滑11.1%、6.1%、10%,工业增加值同比增速由正转负至-2.9%,固定资产投资同比增速亦降低至1.8%。

在此情况下,中央财经委会议、政治局会议等均传递出积极信号,基建投资作为“稳增长”工具的重要性再度凸显。

一、全面加强基建投资,发挥逆周期调控作用

1.稳增长任务艰巨,基建投资需要显著扩张

2021年广义基建(含电力)固定资产投资额约18.9万亿元,按照基础设施资本形成占基建固定资产投资的60%估算,2021年基建投资约占GDP的9.9%。

疫情等外生冲击对本年GDP增长率每造成0.1个百分点的冲击,需要基建投资额外增长约1%才可充分对冲。

而基建投资亦受疫情影响,1-4月累计增长率回退至8.26%,因而更需要在后续有强劲的发力。

纵观历史,在前次基建投资高峰2017年,基建投资占GDP比例约12%,因此在政策的配合下,基建投资依然有能力、有空间进行充分发力,成为稳增长的支柱之一。

2.顶层部署,基建投资有望强劲发力

4月26日,习近平总书记主持召开中央财经委员会第十一次会议,“研究全面加强基础设施建设”,强调“要统筹发展和安全,优化基础设施布局、结构、功能和发展模式,构建现代化基础设施体系”,是首个以基础设施建设为主要议题的中央财经委会议。

4月29日,中共中央政治局会议提出要“全面加强基础设施建设”“抓紧谋划增量政策工具”。

中央两次高规格会议接连讨论基础设施建设问题、并使用“全面加强”这一表述,释放基建投资在经济稳增长、高质量发展中的地位提升的信号。

3. 各级政府扩大基建投资意愿增强

4月15日,国家发改委新闻发布会介绍积极扩大有效投资有关情况,透露其已审批核准固定资产投资项目32个、总投资额5200亿元。

相比2021年上半年,投资额有一倍以上的增长。

据报道,近期监管部门要求地方政府进一步加快专项债发行节奏,2022年新增专项债券须于6月底前基本发完,相比原先9月前发完的时限大幅提前,也显著早于往年专项债发行节奏。

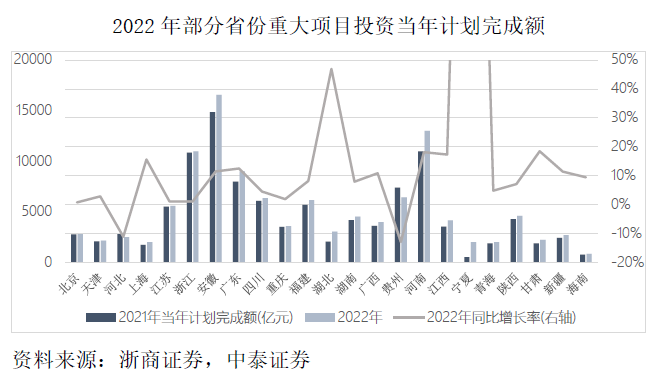

据浙商证券、中泰证券汇总,截至4月中旬,披露信息的23个省份中,2022年重大项目投资当年计划完成额约11.7万亿元,较2021年提高将近9%。

财政资金及重大项目推进,皆显示各级政府扩大基建投资的意愿较强。

2022年部分省份重大项目投资当年计划完成额如下:

二、基建投资需紧扣三条发展主线

1.项目结构更注重综合效益

中央财经委员会第十一次会议释放出基建投资应更明确功能定位、在综合收益上与投入相匹配的信号。

会议中提到,基建投资总体上应实现“布局、结构、功能和发展模式”的优化、应起到“服务国家重大战略,支持经济社会发展”的主要作用,基建项目的开展应“注重效益,既要算经济账,又要算综合账,提高基础设施全生命周期综合效益”,其中综合效益,不仅包括经济效益,还包括“社会效益、生态效益、安全效益”。

遵循政策精神,往后基建投资应更注重效益与投入间的平衡,进行更严格的过滤。

一是基建项目的开展应注重四类效益的统一性,增量项目的开拓与规划、存量项目的推进与运营,皆应注重四类效益的同步重视。

可重点部署目前已明确的政策鼓励基建领域,如新能源、新基建、城市更新、生态环保等。

二是基建项目应有清晰的定量估算权衡,基建工程的资源投入应与其在当地或辐射范围内的受众量、应用场景等相匹配。

对于大部分基建领域,可重点聚焦19个国家级城市群、9个国家中心城市等顺应经济发展及人口流动规律的重点城市群、都市圈。

三是基建项目应逐渐克服“重建设、轻运营”的普遍问题,注重全生命周期效益,多手段优化增量项目的规划设计及开展模式、盘活存量项目。

四是基建项目应与其付费方的偿付能力相匹配,包括当地政府财政承受能力、平台公司的综合实力、项目自身收益能力等,不应将乐观的未来收入增长预期作为项目付费支撑。

2.因地制宜,挖掘县城基建发展空间

5月6日,中共中央、国务院印发《关于推进以县城为重要载体的城镇化建设的意见》,提出在立足于各类县城资源环境承载能力、区位条件、产业基础、功能定位的基础上,因地制宜确定不同类型县城的发展路径,从而挖潜我国广大县城地区的生产、消费能力,并使县城成为城乡融合发展的关键支撑。

实际开展中,主要注重三大类的县城基建机遇。

一是位于重点都市圈、城市群内的、人口呈现净流入的县城,根据其相对于邻近城市的比较优势,存在交通、产业、公共服务等综合性的基建发展空间。

二是在位置、农业等方面具备特色资源禀赋的县城,存在与产业发展、功能定位相结合的领域的基建发展空间。

三是目前相对落后、经济效益不明显的县域,有望与补助性政策相结合,存在民生补短板类、生态环境类基建的发展空间。

3.安全发展主题突出,安全类基建或存增量机会

新冠疫情、俄乌战争以来,安全发展的重要性、迫切性显著提升。

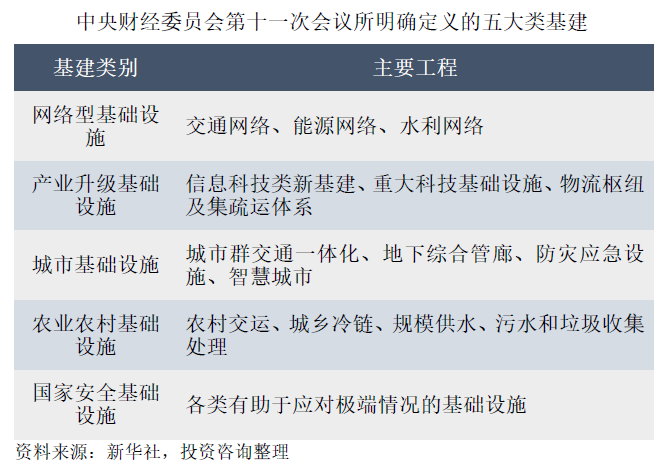

中央财经委员会第十一次会议强调“统筹发展和安全两件大事”,提出“布局有利于引领产业发展和维护国家安全的基础设施”,将基础设施建设赋予国家安全的属性,并将国家安全基础设施列为五大类基建之一,但尚未列举具体的重点工程。

预计后续各部委或将根据会议精神,结合自身领域制定国家安全基础设施清单。

国家安全类基建作为新被提出的重大领域,有望成为基建投资的重点增量领域,有助于应对天灾、疫情、供应链中断、地缘政治危机等突发极端情况的基建工程,可重点展望、关注。

三、社会资金政策或迎边际宽松,仍需注重防风险

1. 城投融资政策或有边际宽松迹象,有待后续配套文件确认

目前各类政府资金仅占基建投资的四成左右,因此城投平台等社会资金融资政策的宽松与否,对基建投资的扩张能力有着显著影响。

1月25日,银保监会发布的2022年48项工作重点中,并未提及防范化解地方政府隐性债务相关的事项,存在政策转向边际宽松的预示。

人民银行、国家外汇管理局于4月18日发布的《关于做好疫情防控和经济社会发展金融服务的通知》中提到,“要在风险可控、依法合规的前提下,按市场化原则保障融资平台公司合理融资需求,不得盲目抽贷、压贷或停贷,保障在建项目顺利实施”,

这是自2021年政策进入收紧周期以来,监管层首次公开表示对融资平台的融资支持。

4月19日中央全面深化改革委员会第二十五次会议强调“要压实地方各级政府风险防控责任,完善防范化解隐性债务风险长效机制,坚决遏制隐性债务增量,从严查处违法违规举债融资行为”,

其主要站在长期、跨周期视角,明确对防治地方政府债务风险的一以贯之的决心,与城投政策边际放松的逆周期调控信号并不矛盾。

综上所述,一方面,应谨记基建融资的开展,需始终朝着风险可控、依法合规、不新增政府隐性债务的方向优化;

另一方面,可观察是否有进一步配套放松政策文件发布,以判断本次短期政策放松的确定性与力度。

2.PPP模式重获中央关注,有望促进各参与方积极探索

自2017年财政部、发改委等部门强化监管后,PPP市场由热转冷,大量存量项目被清理整顿,增量投资规模也进入停滞期。

中央财经委员会第十一次会议提出“要推动政府和社会资本合作模式(即PPP模式)规范发展、阳光运行,引导社会资本参与市政设施投资运营”,一方面标志着PPP政策有望重迎政策鼓励,另一方面明确PPP的发展仍需遵循“规范发展、阳光运行”的八字方针,是对之前相关监管政策的持续。

实际开展中,目前PPP模式的发展受到资金来源有限、市场参与方信心不足、项目收益单薄、项目运营不够受重视等系统性问题的制约。

此次会议论调,有望提振市场信心、提高各参与方加大PPP模式应用的积极性。

地方政府或将加强自上而下的基建项目资金结构规划,将财政、专项债资金更多用于公益性项目,从而为PPP等社会资本参与模式提供盈利性项目、扩大基建资金来源总量。

PPP模式在推进、运营环节的问题,亦有望更受监管方重视。

联系我们

联系我们

关注微信

关注微信

信访渠道

信访渠道

回到顶部

回到顶部